资本资产定价模型是建立在若干假设条件基础上的。这些假设条件可概括为如下三项假设:

假设一:投资者都依据期望收益率评价证券组合的收益水平,依据方差或标准差评价证券组合的风险水平,并采用前述的方法选择最优证券组合。

假设二:投资者对证券的收益、风险及证券间的关联性具有完全相同的预期。

假设三:资本市场没有摩擦。

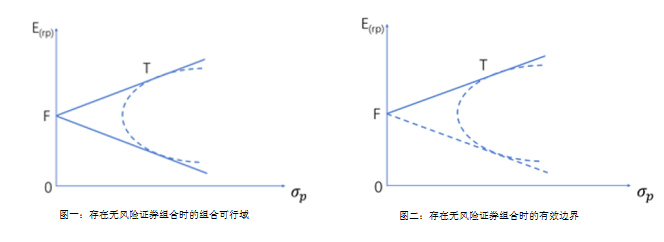

在上述假设条件下,投资者面对的市场是一个存在无风险证券的市场,此时投资者在均值标准差平面上构建的最优证券组合可行城及有效边界,不再是纯粹由风险证券构成的,而是包含了无风险证券在内的具有如左图和右图所示几何形状的可行域及有效边界。

在图一中,由无风险证券F出发并与原有风险证券组合可行域的上下边界相切的两条射线所夹角形成的无限区域,便是在现有假设条件下所有证券组合形成的可行域。

在图二中,由无风险证券F出发并与原有风险证券组合可行域的有效边界相切的射线FT,便是在现有假设条件下所有证券组合形成的可行域的有效边界。

现有证券组合可行域较之原有风险证券组合可行域之所以扩大具有直线边界,主要由于投资者通过将无风险证券F与每个可行的风险证券组合再组合的方式增加了证券组合的种类;同时,由于无风险证券F与任意风险证券或组合进行组合时,其组合线恰好是条由无风险证券F出发并经过风险证券成组合的射线,从而无风险证券F与切点证券组合T进行组合的组合线便是射线FT,并成为新可行域的上部边界——有效边界。

资本资产定价模型是建立在若干假设条件基础上的。这些假设条件可概括为如下三项假设:

假设一:投资者都依据期望收益率评价证券组合的收益水平,依据方差或标准差评价证券组合的风险水平,并采用前述的方法选择最优证券组合。

假设二:投资者对证券的收益、风险及证券间的关联性具有完全相同的预期。

假设三:资本市场没有摩擦。

在上述假设条件下,投资者面对的市场是一个存在无风险证券的市场,此时投资者在均值标准差平面上构建的最优证券组合可行城及有效边界,不再是纯粹由风险证券构成的,而是包含了无风险证券在内的具有如左图和右图所示几何形状的可行域及有效边界。

在图一中,由无风险证券F出发并与原有风险证券组合可行域的上下边界相切的两条射线所夹角形成的无限区域,便是在现有假设条件下所有证券组合形成的可行域。

在图二中,由无风险证券F出发并与原有风险证券组合可行域的有效边界相切的射线FT,便是在现有假设条件下所有证券组合形成的可行域的有效边界。

现有证券组合可行域较之原有风险证券组合可行域之所以扩大具有直线边界,主要由于投资者通过将无风险证券F与每个可行的风险证券组合再组合的方式增加了证券组合的种类;同时,由于无风险证券F与任意风险证券或组合进行组合时,其组合线恰好是条由无风险证券F出发并经过风险证券成组合的射线,从而无风险证券F与切点证券组合T进行组合的组合线便是射线FT,并成为新可行域的上部边界——有效边界。