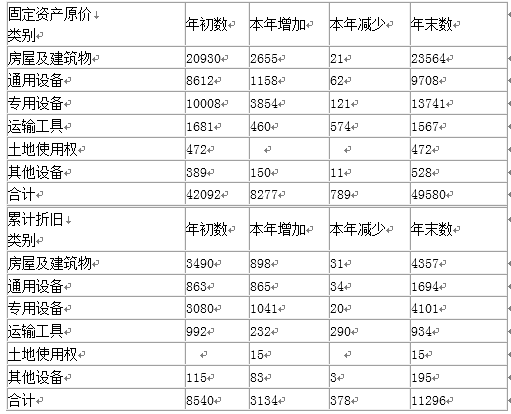

(1)①根据会计准则规定,土地使用权不能作为固定资产入账,而应作为无形资产核算。XYZ公司,将其列报为固定资产,并且计提15万的折旧不合理。

②房屋建筑物折旧额减少大于原值减少不合理。企业处置固定资产应将相应的折旧转出,其计提的折旧不应该超过资产原值。而XYZ公司在房屋建筑物中列示的折旧减少额31万大于减少的原值21万,这是不合理的。

③运输设备本年减少的原值与转出的折旧之间存在较大的差额,可能未提足折旧,应查明是否存在未达到使用年限正常报废或处置,处置理由是否恰当。其他设备项目同理。

④通用设备年初折旧余额为863万元,本年计提为865万元。本年其原值增长为1158万元。根据测算,本年折旧计提金额异常大,应列为审计重点,查明原因。

(2)固定资产及累计折旧未审数明细表、固定资产及累计折旧增减变动及余额分类明细表、形成收集书面制度及会计制度的记录、就所收集的内部控制及会计政策,实施符合性测试,形成测试记录、汇总盘点记录、盘点清单表、固定资产清理等。

(1)①根据会计准则规定,土地使用权不能作为固定资产入账,而应作为无形资产核算。XYZ公司,将其列报为固定资产,并且计提15万的折旧不合理。

②房屋建筑物折旧额减少大于原值减少不合理。企业处置固定资产应将相应的折旧转出,其计提的折旧不应该超过资产原值。而XYZ公司在房屋建筑物中列示的折旧减少额31万大于减少的原值21万,这是不合理的。

③运输设备本年减少的原值与转出的折旧之间存在较大的差额,可能未提足折旧,应查明是否存在未达到使用年限正常报废或处置,处置理由是否恰当。其他设备项目同理。

④通用设备年初折旧余额为863万元,本年计提为865万元。本年其原值增长为1158万元。根据测算,本年折旧计提金额异常大,应列为审计重点,查明原因。

(2)固定资产及累计折旧未审数明细表、固定资产及累计折旧增减变动及余额分类明细表、形成收集书面制度及会计制度的记录、就所收集的内部控制及会计政策,实施符合性测试,形成测试记录、汇总盘点记录、盘点清单表、固定资产清理等。